この節の前後の節へ移動したい場合は下記のリンクから移動できます。

石油産業の歴史 第2章 第7節 規制緩和と業界再編の時代

このページは、目次![]() 資料編

資料編![]() 石油産業の歴史:第2章 国内石油産業

石油産業の歴史:第2章 国内石油産業![]() 第7節 規制緩和と業界再編の時代のページです。

第7節 規制緩和と業界再編の時代のページです。

1. 精製設備能力の削減と石油産業の構造改善

第二次石油危機以降、日本の石油産業は、原油価格の大幅な上昇、国内石油製品需要の急激な減少とこれに伴う製品価格の低迷に加え、為替レートの円安傾向進展のため、空前の経営危機に直面するに至った。

このような状況の中で、1981年12月、石油審議会石油部会小委員会は、石油産業の過当競争体質等の構造改善のため、a.過剰設備の処理、b.リーディングカンパニーの形成を中心とする元売会社の集約化、c.生産・物流面における合理化、等の推進を提言した。

(1)過剰設備の処理

第二次石油危機(1979年度)以降の国内石油製品需要の減少により、1981年度には、当時の日本の常圧蒸留設備能力594万バレル/日に対し、稼働率は59.5%にまで低下した。

この状況下、通産省が過剰設備の処理を進めた結果、1983年9月末までに常圧蒸留設備能力のうち97万バレル/日が削減され、我が国の常圧蒸留設備能力は、497万バレル/日となった。

しかし、その後も石油製品の需要は低迷を続け、稼働率は依然として60%前後の低水準で推移したため、石油審議会石油部会小委員会は、1985年9月、今後の中長期的需要動向等を勘案すると、なお過剰設備の処理が必要であり、さらに、製油所装置の部分的廃棄にとどまらず、コスト削減効果が大きい製油所単位の閉鎖を進めることが望ましいとの指針を示した。

この指針に沿って、1986年度から1988年度にかけて、各社合計で42万バレル/日の常圧蒸留設備の能力削減を行い、1988年度末時点における常圧蒸留設備能力は455万バレル/日まで減少した。

(2)元売会社の集約化

石油産業が過当競争体質を改善し、自立的な産業秩序を確立するために、前述の1981年12月の石油審議会石油部会小委員会の指針に沿って、1984年以降、元売各社間の業務提携や合併が一斉に始動した。

まず1984年4月1日、大協石油と丸善石油が、精製部門を分離したうえ、これを合併させて、コスモ石油を設立した。

同年11月、日本石油と三菱石油が業務提携基本契約を締結したことが引き金となって、モービル石油とキグナス石油、およびエッソ石油とゼネラル石油が次々に業務提携を行う運びとなった。

1985年に入り、1月1日に昭和石油とシェル石油が合併して、昭和シェル石油が発足、1986年4月1日には、大協石油、丸善石油およびコスモ石油が合併してコスモ石油が新たに発足、さらに、1989年10月、コスモ石油はアジア石油を吸収合併した。

また、1992年12月1日には、日本鉱業と共同石油が合併し、新たに日鉱共石(後のジャパンエナジー)が誕生した。こうした一連の集約化により、我が国石油産業は、7グループ、11元売会社に統合されることとなった。

2. 規制緩和の実施

我が国では、1962年の石油業法を基本法として、石油備蓄法注1)、揮発油販売業法、特定石油製品輸入暫定措置法(特石法)注2)などの法規や行政指導等により、石油の輸入・精製・販売の広範囲にわたり規制を行ってきたが、様々な分野で国際化や自由化・規制緩和が進展する中で、石油産業に対する規制のあり方についても見直しが求められ、一連の規制緩和が実施された。

第一段階の規制緩和

1986年11月に石油審議会石油部会に設置された「石油産業基本問題検討委員会」が、1987年6月の報告書で行った提言に基づき、規制緩和アクションプログラムが策定され、次の規制緩和措置が実施された。

- 二次精製設備許可の弾力化(1987年7月)

- ガソリンの生産枠(PQ)の廃止(1989年3月)

- 灯油の需要期前の一定量の在庫確保指導の廃止(1989年10月)

- 給油所にかかわる転籍ルールおよび建設指導の撤廃(1990年3月)

- 一次精製設備(常圧蒸留装置)許可の運用弾力化(1991年9月)

- 原油処理枠指導の廃止(1992年3月)

さらに、C重油の関税割当制度も、1993年3月末に廃止された。

これらの措置のうち、原油処理枠指導廃止については、過剰生産による需給および市況の混乱につながることが懸念されたが、1980年代末~90年代初頭におけるガソリン、軽油を中心とした石油製品需要の増大、公正取引委員会による不当廉売ガイドラインの策定と、その厳格な運用、1990年の湾岸危機後に導入された仕切価格の月決め方式等の下で、石油各社がおおむね需要に見合った生産を行ったため、需給は安定的に推移し、当初懸念された市況の混乱も回避された。

第二段階の規制緩和

(1)特石法の廃止・石油備蓄法改正・品質確保法の制定

その後1990年代に入り、バブル経済の崩壊、円高、産業の空洞化が進行する中で、日本経済の一層の活性化が求められ、再び規制緩和問題が大きく取り上げられるようになった。

1994年2月、石油審議会石油部会に「石油政策問題小委員会」が設置され、1996年3月末に期限切れを迎える特石法の存続問題を含めて、今後の石油製品供給のあり方について検討を開始した。また、通産省においても、特石法廃止後をにらんだ新たな「備蓄制度」と「品質維持制度」について、それぞれ見直し作業が進められた。

1995年4月、特石法の廃止を含む「石油製品の安定的かつ効率的な供給の確保のための関係法律の整備に関する法律」(石油関連整備法)が公布され、以下の法改正が実施された。

- 1996年3月末で特石法を廃止。

- 石油備蓄法を改正し、1996年4月より施行。

特石法廃止に伴う、石油精製業者以外の輸入業者の参入を前提に以下の措置を取った。- 少量輸入業者に対しても備蓄義務を課す

- 製品輸入の場合は当該製品での備蓄を原則とする

- 備蓄義務量の算定基準を直近12ヵ月の実績に変更する(従前は前暦年実績)

- 揮発油販売業法を改正し、名称を「揮発油等の品質の確保等に関する法律(品質確保法)」とし、1996年4月より施行。

- 環境、安全、健康等の観点から最低限順守すべき強制規格を定める

- 品質管理の責務を輸入・精製・販売業者に課す

- 消費者の商品選択を補完するため品質表示制度を活用する(SQマークの導入)

- 国内流通の効率化を推進するため指定地区制度を廃止する

また、1997年6月、石油審議会石油部会の「石油流通問題小委員会」が示した「公正かつ自由な競争の確保のための五つの基本原則注3)」と、それに基づく指針により、次の措置が実施された。

- 石油製品輸出承認制度の実質自由化(1997年7月)

- ガソリンの供給元証明制度の廃止(1997年12月)

さらに、消防庁による検討の結果、1998年4月から、監視員が常駐する方式のセルフ給油所が解禁となった。

(2)石油業法の廃止

その後1998年6月の石油審議会で、今後の石油政策の方向性として、以下の方針が示された。

- 国内に一定の石油精製能力の確保が必要

- 事業許可・設備許可などの需給調整規則は廃止

- 標準額による価格規制は廃止

さらに石油審議会は1999年8月、緊急時における具体的対応措置、国家備蓄原油の増強を提言し、あわせて、「厳しい経営環境下においても安定的に事業を営む強靭な石油産業の存在は、セキュリティー対策上も極めて重要である」との指摘も行った。

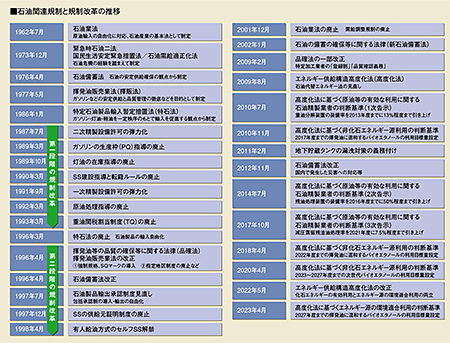

これらの報告を踏まえて、2001年12月末に石油業法が廃止された。一方で、緊急時対応の基盤強化を図るため、石油備蓄法の一部改正が行われ、2002年1月から「石油の備蓄の確保等に関する法律」(新石油備蓄法)が施行された。新石油備蓄法においては、石油備蓄に関する諸規定に加えて、廃止された石油業法の規定を受け継いで、石油輸入業の登録制、石油精製業および石油販売業等の届出制が規定された(表 2-7-1)。これにより、石油産業に対する主要な規制は品質確保法と新石油備蓄法とに限られることになり、石油産業の自由化は完了した(図 2-7-1)。

- 表 2-7-1 我が国石油産業の業態と基本規制法規

-

石油業法(2001年12月廃止) 石油備蓄法(2002年1月施行) 石油精製業 許可制 届出制 石油輸入業 届出制 登録制 石油販売業 届出制 届出制

- 図 2-7-1 石油関連規制と規制改革の推移

出所:石油連盟「今日の石油産業2023」

出所:石油連盟「今日の石油産業2023」

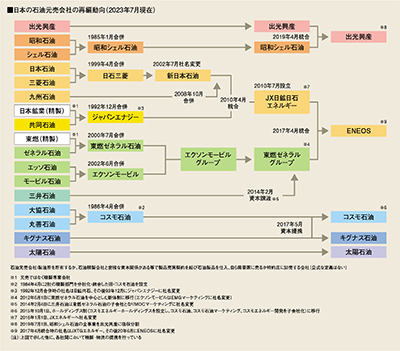

3. 自由競争下での業界再編

国内石油産業は、1984年以降、企業間の合併や業務提携等が相次ぎ、1992年末には7グループ11元売会社体制となっていた(本節第1項(2)参照)。

規制緩和がほぼ終了した1998年以降は、メジャー石油企業の世界的な再編の流れや、国内金融業界の再編の動きを背景に、自由競争下での競争力の強化や生残りをかけて、石油精製・元売会社の合併やグループ化への動きが一段と加速した。元売会社に関係する主な再編の動きは以下のとおりである。

| 1999年4月 | 日本石油と三菱石油の合併により日石三菱が発足(2002年に新日本石油に社名変更) |

|---|---|

| 2000年7月 | 精製会社であった東燃とゼネラル石油が合併して東燃ゼネラル石油が発足 |

| 2002年6月 | エッソ石油とモービル石油が親会社のメジャーズの合併(1999年)を受けて合併、東燃ゼネラル石油と合わせて日本におけるエクソンモービルグループを形成 |

| 2008年10月 | 新日本石油が九州石油を合併 |

| 2010年4月 | 新日本石油と新日鉱ホールディングス(ジャパンエナジーの持株会社)の経営統合により、JXホールディングスが発足。同年7月に石油精製・販売を行う中核事業会社として、JX日鉱日石エネルギー(2016年よりJXエネルギーに社名変更)を設立 |

| 2012年6月 | 東燃ゼネラル石油はエクソンモービルからEMGマーケティング合同会社の持分99%を取得、製販一体経営による新体制へ移行(東燃ゼネラルグループの形成) |

| 2014年2月 | 東燃ゼネラル石油は三井石油を完全子会社化。同年7月、同社の販売事業はEMGマーケティングに譲渡・統合 |

| 2016年12月 | 出光興産は昭和シェル石油の株式約31%をシェルグループから取得 |

| 2017年4月 | JXホールディングスと東燃ゼネラル石油の経営統合によりJXTGホールディングス(2020年6月ENEOSホールディングスに社名変更)およびその石油事業会社JXTGエネルギー(2020年6月ENEOSに社名変更)が発足 |

| 2019年4月 | 出光興産と昭和シェル石油が経営統合し、出光興産(トレードネームは出光昭和シェル)が発足 |

こうした元売の合併および関連する精製会社等の統合により、2020年7月現在、我が国の石油精製・元売は、ENEOS、出光昭和シェル、コスモ石油、太陽石油の4グループに集約されている(図 2-7-2)。なお、2017年5月、コスモ石油の持ち株会社であるコスモエネルギーホールディングスが元売り会社であるキグナス石油の株式の20%を取得した。

- 図 2-7-2 日本の石油元売り会社の再編と提携関係

出所:石油連盟「今日の石油産業2023」

出所:石油連盟「今日の石油産業2023」

4. エネルギー供給構造高度化法の成立と石油精製各社の対応

このように、我が国では石油産業の統合、再編が進んできたものの、少子化による人口減少や産業・経済構造の変化により、国内の石油需要は中長期的にはさらに減少していく見込みである。

こうした中で、2009年7月にエネルギー供給構造高度化法注4)が成立し、石油精製各社は精製能力(原油常圧蒸留装置能力)に対する重質油分解装置の装備率の引き上げを義務付けられた。これに対する対応策は、国内石油製品需要が減少する中にあっては、重質油分解装置の能力アップ(分子対応)ではなく、精製能力削減(分母対応)の方向で行われた。その結果、全国の精製能力は2008年4月の28製油所・489万B/Dから、2014年4月には23製油所・396万B/Dまで減少した。

さらに、2014年7月には、経済産業省より「エネルギー供給構造高度化法の新たな判断基準」が告示され、高度化達成基準を重油直接脱硫装置や流動接触分解装置(FCC)などを含めた残油処理装置装備率に変更して、2014年度末の45%程度から、2016年度末までに50%程度まで引き上げることが義務付けられた。国内石油製品需要が減少する状況に変化はないため、石油精製各社は精製能力のさらなる削減で対応し、2016年度末には22製油所・352万B/D、残油処理装置装備率は50.5%に到達した。

2017年10月には「重質油分解装置の有効活用(稼働率向上、製油所間連携、能力増強等)を促し、より一層の重質油分解能力の活用を実現する」 との基本的考え方に基づく高度化法3次告示が示された。減圧蒸留残渣処理率を指標として、この処理率を2021年度に7.5%程度まで引き上げることを目標としている。

2021年3月時点の最新情報では、石油精製各社はさらに精製能力を削減し、21製油所で常圧蒸留装置能力345万7,800バレル/日となっている。

- [注]

- 注1)石油備蓄法:1973年の第一次オイルショック後、1974年11月に先進石油消費国により国際エネルギー機関(IEA)が設立され、90日分の石油備蓄義務を含む石油緊急融通制度が創設された。これに基づき、我が国では石油備蓄法が制定され、翌1976年4月に施行された。

- 注2)特定石油製品輸入暫定措置法(特石法):1986年1月に10年間の時限立法として施行。ガソリン、灯油、軽油の製品輸入権は、製品輸入が中断した場合に国内で代替生産する能力等の三要件をもつ者に限られ、実質的には石油精製業者に限定された。

- 注3)a.新規参入・退出の自由、b.取引先選択の自由、c.取引条件の明確化・適正化、d.公正競争の確保、e.自己責任の徹底。

- 注4)正式名は「エネルギー供給事業者による非化石エネルギー源の利用及び化石エネルギー原料の有効な利用の促進に関する法律」(平成21年法律第72号)。

この節の前後の節へ移動したい場合は下記のリンクから移動できます。